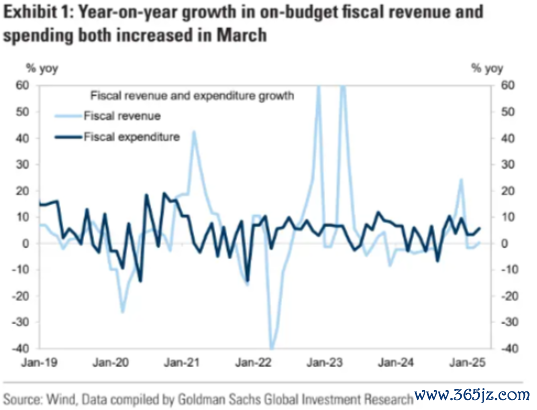

预算内财政收入改善:

2025年3月,中国预算内财政收入同比增长0.3%,较1-2月的-1.6%有所回升,主要受益于活动数据强于预期。税收收入降幅收窄至-2.2%(前期为-3.9%),主要得益于增值税、消费税和企业所得税的改善,尽管个人所得税增速放缓。非税收入同比增长放缓至5.9%(前期为11.0%)

预算内财政支出提速:

3月财政支出同比增长5.7%易速宝,高于1-2月的3.4%。支出增长加快主要来自节能环保、农水工程及城乡社区事务等领域,而科技和交通领域支出增速则放缓。

房地产相关财政收入疲弱:

预算外的土地出让收入同比下降16.3%,降幅略高于1-2月的-15.7%。尽管部分大城市土拍溢价上升,但整体仍低迷。预算内的房地产相关税收同比几乎持平(-0.1%),好于1-2月的-11.4%。两者合计,房地产部门财政收入同比下降8.8%,仍对地方政府财政形成拖累。

总财政收支增长分化:

“考虑预算内和政府性基金预算后易速宝,3月政府总收入同比下降1.7%(前值-2.9%),支出增长10.1%(前值2.9%),收文增长差异明显。

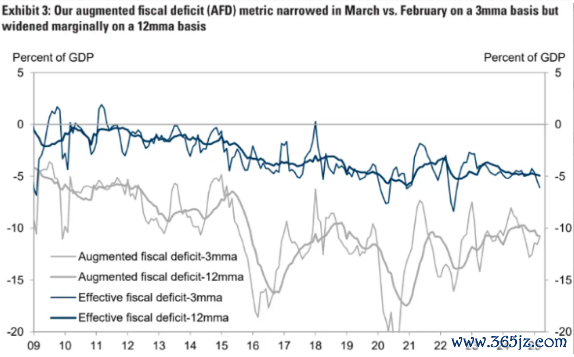

扩展财政赤字变化:

高盛测算的“扩展财政赤字(AFD)”在三个月移动平均口径下由2月的-11.6%收窄至3月的-10.9%,但12个月移动平均则略升至-10.8%(前值-10.7%)。

未来政策展望:

鉴于美国关税带来的外部冲击,高盛维持AFD在2025年将扩大4.1个百分点至14.5%的预测,财政政策将从去年对增长的拖累转为今年的主要支持。预计未来将加快债券发行和资金使用进度,政治局会议将释放更强宽松信号,全国人大也可能批准新增特别国债额度。人民银行预计将通过降准、降息或国债购买方式配合财政扩张。

铁牛配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯